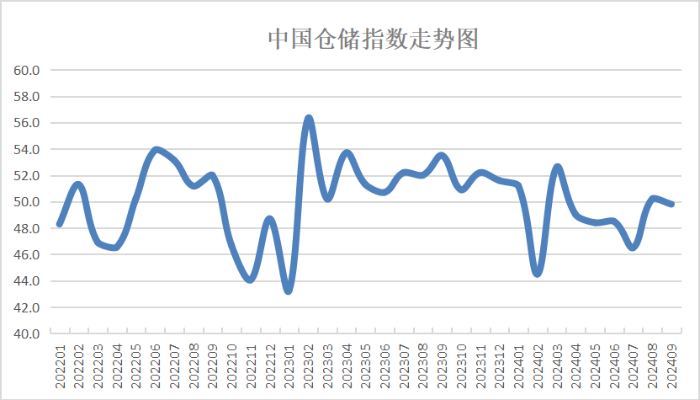

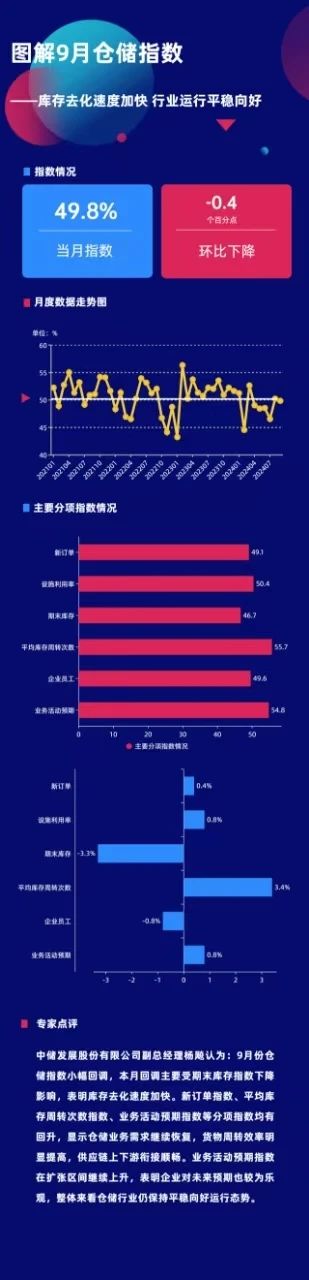

核心摘要:9月份中国仓储指数为49.8%中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数,2024年9月份为49.8%,较上月下降0.4个百分点。从分项指数来看,同上月相比,新订单指数、设施利用率指数、平均库存周转次数指数、业务活动预期指数均有上升,升幅在0.4至3.4个百分点之间;期末库存指数、企业员工指数有所下降

9月份中国仓储指数为49.8%中国物流与采购联合会与中储发展股份有限公司联合调查的中国仓储指数,2024年9月份为49.8%,较上月下降0.4个百分点。从分项指数来看,同上月相比,新订单指数、设施利用率指数、平均库存周转次数指数、业务活动预期指数均有上升,升幅在0.4至3.4个百分点之间;期末库存指数、企业员工指数有所下降,降幅分别为3.3和0.8个百分点。中储发展股份有限公司副总经理杨飚认为:9月份仓储指数小幅回调,本月回调主要受期末库存指数下降影响,表明库存去化速度加快。新订单指数、平均库存周转次数指数、业务活动预期指数等分项指数均有回升,显示仓储业务需求继续恢复,货物周转效率明显提高,供应链上下游衔接顺畅。业务活动预期指数在扩张区间继续上升,表明企业对未来预期也较为乐观,整体来看仓储行业仍保持平稳向好运行态势。新订单指数为49.1%,较上月上升0.4个百分点。分品种来看,钢材、家电、医药等品种的新订单指数高于50%,有色金属、日用品、棉麻等品种的新订单指数低于50%。设施利用率指数为50.4%,较上月上升0.8个百分点。分品种来看,钢材、化工产品、农副产品等品种的设施利用率指数高于50%,有色金属、食品、家电、日用品等品种的设施利用率指数低于50%。期末库存指数为46.7%,较上月下降3.3个百分点。分品种来看,机械设备、农副产品等品种的期末库存指数高于50%,钢材、有色金属、化工产品、食品、家电、日用品、医药等品种的期末库存指数低于50%。平均库存周转次数指数为55.7%,较上月上升3.4个百分点。分品种来看,钢材、有色金属、化工产品、家电、棉麻、医药等品种的平均库存周转次数指数高于50%,日用品等品种的平均库存周转次数指数低于50%。企业员工指数为49.6%,较上月下降0.8个百分点。业务活动预期指数为54.8%,较上月上升0.8个百分点。中国仓储指数体系是一套立足于仓储企业,通过快捷的调查方式,以详实、动态的数据信息,反映仓储行业经营和国内市场主要商品供求状况与变化趋势的指标体系。中国仓储指数由期末库存、新订单、平均库存周期次数和从业人员4个权重指数合成。中国仓储指数体系调查包含了生产资料和消费品两大类。调查的地区将覆盖全国(除港澳台和新疆、西藏等)的主要省市和地区。调查的企业主要是为社会提供第三方仓储及配套服务的物流企业。主要是指综合性仓库和专业性仓库。不包括生产企业的自营仓库和用户的自用仓库。中国仓储指数由1个综合指数构成和11个单项指数。单个指数采用扩散指数方法。综合指数采用加权综合指数方法。DI=“增加”选项的百分比×1+“持平”选项的百分比×0.5中国仓储指数= 期末库存×30%+新订单×25%+从业人员×25%+平均库存周转次数×20%

9月份中国仓储指数显示:

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2024年9月份为49.8%,较上月回落0.4个百分点,再次落入收缩区间。本月回调幅度较小,回调原因主要是期末库存指数下降较为明显,表明行业仍在加快去化库存。整体来看,行业运行仍保持平稳向好,新订单指数、平均库存周转次数、业务活动预期等主要指数均有不同程度回升,显示业务需求有所好转,商品周转效率加快,上下游运输衔接顺畅,企业预期乐观,行业回暖向好的积极因素继续积聚。具体来看,本月指数有以下几个特点:业务需求有所好转,设施利用率小幅提高。9月份,新订单指数为49.1%,较上月回升0.4个百分点;设施利用率指数为50.4%,较上月回升0.8个百分点。两项指数均有所回升,显示仓储业务新接订单量降幅收窄,仓储企业设施设备利用率有所提高,业务活动情况较前期有所好转。周转效率提高,库存加快去化。9月份,平均库存周转次数指数为55.7%,较上月回升3.4个百分点;期末库存指数为46.7%,较上月回落3.3个百分点。两项指数变化情况显示仓储业务活动较前期更加活跃,上下游运输衔接顺畅,商品周转效率提高,库存去化速度加快,库存水平继续下降。后市预期乐观。9月份,业务活动预期指数为54.8%,较上月回升0.8个百分点,运行在较高景气区间,显示企业预期保持乐观。10月份,大宗商品市场仍在旺季,消费品市场受电商促销活动提前备货提振,仓储业务需求有望进一步释放,预计行业运行将继续回暖向好。总体来看,三季度仓储行业运行有一定下行压力,季末呈现触底反弹、企稳回升的走势。三季度各月指数分别为46.5%、50.2%、49.8%,均值为48.8%,低于二季度均值0.2个百分点,低于去年三季度均值3.8个百分点。指数情况显示行业运行仍有一定下行压力,需求增长动力不足是导致行业运行放缓的主要因素之一,叠加夏季高温暴雨天气和大宗商品淡季因素的影响,7月份指数回落幅度较大。8、9月份,随着短期季节性扰动因素的衰减,大宗市场旺季来临,加之宏观经济运行向好、诸多政策协同发力,仓储业务需求有所好转,行业运行企稳回升。9月底中央政治局会议全面客观研判当前经济形势,就下一步经济工作作出一系列重要部署,为推动经济持续回升向好注入信心和动能。预计四季度仓储需求有望得到进一步释放,行业有望保持稳中趋升的运行态势。

客服热线:

客服热线: